")

")

")

")

BIURO PRASOWE

Union Investment TFI, 23.03.2016

Rynki Nowej Europy mają potencjał

Po nerwowym początku roku, w końcówce stycznia nad polskim i tureckim rynkiem akcji wzeszło słońce. Korzystne warunki inwestycyjne utrzymują się w całym regionie Europy Środkowo-Wschodniej, a sprzyjające są także prognozy na dalszą część roku. To dobry czas dla funduszy akcji Nowej Europy.

Co najmniej kilka przesłanek przemawia za tym, że to właśnie strategia akcyjna pozwalająca na dynamiczne przenoszenie aktywów pomiędzy poszczególnymi giełdami Europy Środkowo-Wschodniej, m.in. polską i turecką, ma szansę przynieść atrakcyjną stopę zwrotu inwestorom akceptującym wysokie ryzyko.

Europa Zachodnia i Środkowo-Wschodnia: nieoczekiwana zmiana miejsc

Obecny potencjał nie tylko polskiego, ale i tureckiego rynku akcji należy ocenić przez pryzmat minionego roku. Wówczas Polska i Turcja były omijane przez inwestorów zagranicznych w myśl zasady: „po co inwestować na rynku, na którym istnieje ryzyko polityczne, a ceny akcji nie są zbyt atrakcyjne, skoro mamy sensowną alternatywę?". Dlatego też kapitał płynął szerokim strumieniem do Europy Zachodniej, gdzie przynajmniej do czasu nie istniały istotne ryzyka, a wcale nie było drożej.

Od tamtej pory wiele się zmieniło, a na horyzoncie pojawiło się ryzyko związane ze spowolnieniem w Chinach, Brexitem, problemem imigrantów oraz kłopotami banków – włoskich, hiszpańskich, a nawet niemieckiego Deutsche Banku. Tymczasem w Polsce i Turcji żadne nowe zagrożenia się nie pojawiły. Co więcej, część czynników ryzyka wygasła, a prawdopodobieństwo realizacji niektórych z nich (w Polsce chociażby reformy OFE jeszcze w tym roku oraz przewalutowania kredytów we frankach szwajcarskich) istotnie zmalało. Niektórzy co prawda zwracają uwagę na zagrożenie związane z zamachami terrorystycznymi w Turcji, ale jest ono przez inwestorów ignorowane i nie widać jego wpływu na ceny tureckich aktywów.

Polska pokazuje siłę

Na ten krajobraz nakładają się relatywnie dobra sytuacja makroekonomiczna Polski, silne fundamenty spółek oraz całkiem atrakcyjny poziom cen akcji spółek notowanych na GPW. Warto też wspomnieć o możliwych impulsach fiskalnych w postaci programu „Rodzina 500 plus", które mogą się pojawić w Polsce w tym i następnym roku. W naszej ocenie większość środków pochodząca z tego programu (szacuje się, że w tym roku rząd wyda na wsparcie rodzin ok. 17 mld zł) zostanie skonsumowana, co powinno wspierać dynamikę polskiego PKB. Jednocześnie ryzyko polityczne, a także ryzyko związane z poszczególnymi sektorami (głównie bankowym, energetycznym i wydobywczym) wciąż istnieją. Dlatego do inwestycji na warszawskim parkiecie należy podchodzić bardzo selektywnie.

Turcja ponownie przyciąga inwestorów

Pozytywnie przedstawia się również sytuacja w Turcji, gdzie – podobnie jak w Polsce – 2015 r. był zdominowany przez czynnik polityczny. Na szczęście to przeszłość. Wynik listopadowych wyborów parlamentarnych, kluczowych dla tureckiej gospodarki, został dobrze odebrany przez inwestorów, jako że daje szansę na reformy stymulujące rozwój gospodarczy w następnych okresach.

Można wskazać na co najmniej kilka innych argumentów przemawiających za potencjałem tureckiego rynku. Po pierwsze, Turcja jest importerem surowców, których ceny (pomimo ostatnich wzrostów) nadal są relatywnie niskie, a to korzystnie wpływa na gospodarkę turecką. Po drugie, ostatnia decyzja Fedu spowodowała istotne osłabienie się dolara, co obniżyło koszt obsługi zadłużenia tureckich spółek. Po trzecie, coraz niższe (wręcz bliskie zeru) jest prawdopodobieństwo zaplanowanych na ten rok podwyżek stóp procentowych w USA. Wynika to m.in. z cen ropy naftowej, braku presji inflacyjnej, wolniejszego wzrostu gospodarczego na świecie i luźnej polityki monetarnej w strefie euro. Warto również wspomnieć o atrakcyjnych stopach dywidendy tureckich przedsiębiorstw.

UniAkcje: Nowa Europa

Na lepszej sytuacji w Polsce, Turcji oraz na innych giełdach Europy Środkowo-Wschodniej skorzysta subfundusz UniAkcje: Nowa Europa. To aktywnie zarządzana strategia akcyjna, której dużą zaletą jest elastyczność. Brak benchmarku pozwala zarządzającemu subfunduszem, Ryszardowi Rusakowi, błyskawicznie reagować na bieżące wydarzenia rynkowe oraz bardzo szybko przenosić aktywa pomiędzy poszczególnymi rynkami i ich segmentami.

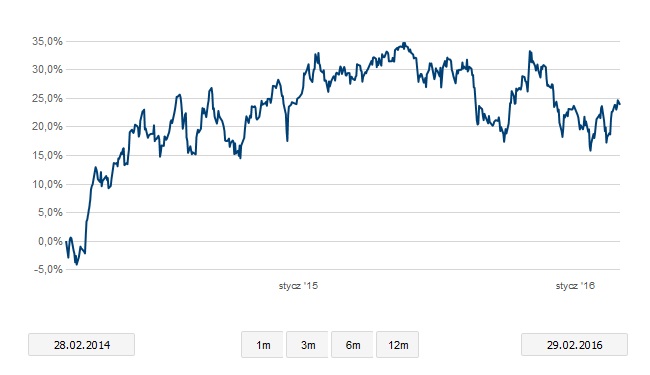

Dzięki elastycznej polityce inwestycyjnej oraz doświadczeniu zarządzającego przez dwa lata od zmiany polityki inwestycyjnej (28 lutego 2014 r.–29 lutego 2016 r.) subfundusz UniAkcje: Nowa Europa wypracował stopę zwrotu w wysokości 23,9%. Zdeklasował tym samym nie tylko swoich bezpośrednich rywali, ale także inne fundusze akcyjne oraz fundusze absolute return. Subfundusz UniAkcje: Nowa Europa znajduje się także w czołówce wyników w kategorii akcji europejskich rynków wschodzących w pozostałych horyzontach czasowych (1M, 3M, 12M, 36M i 60M).

Wykres subfunduszu UniAkcje: Nowa Europa za okres od 28 lutego 2014 r. do 29 lutego 2016 r.

Źródło: obliczenia własne Union Investment TFI

***

Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. od ponad 21 lat oferuje najwyższej jakości rozwiązania finansowe inwestorom indywidualnym (w zakresie funduszy inwestycyjnych, portfeli asset management, a także produktów systematycznego oszczędzania) oraz instytucjom (w zakresie zarządzania płynnością firmy, asset management, tworzenia dedykowanych produktów). Towarzystwo wielokrotnie nagradzane było za osiągane wyniki zarządzania, w tym – jako jedyne – 13-krotnie stawało na podium najstarszego rankingu funduszy inwestycyjnych w Polsce, przygotowywanego przez Rzeczpospolitą i Analizy Online. Więcej informacji na stronie www.union-investment.pl

Dodatkowych informacji udzielają:

Union Investment TFI S.A.

Aneta Kosior, Manager ds. Marketingu i Komunikacji

tel. (22) 449 04 45

Partner of Promotion

Biuro Prasowe Union Investment TFI

Marcin Gliński, Senior Account Executive

Tel. (22) 858 74 58 w. 71,